نرخ بازده داخلی تعدیل شده (Modified Internal Rate of Return - MIRR) یک معیار مالی پیشرفته برای ارزیابی سودآوری پروژهها و سرمایهگذاریها است که مشکلات و محدودیتهای نرخ بازده داخلی معمولی (IRR) را برطرف میکند. درواقع نرخ بازده داخلی تعدیل شده (MIRR) نسخه بهبودیافته نرخ بازده داخلی (IRR) است که برخی از محدودیتهای IRR را رفع میکند.

MIRR با در نظر گرفتن دو نرخ مختلف، یکی نرخ تامین مالی (یا استقراض) برای جریانهای نقدی خروجی و دیگری نرخ بازدهی مجدد برای جریانهای نقدی ورودی، محاسبه میشود. فرض IRR این است که تمامی جریانهای نقدی مثبت با همان نرخ IRR دوباره سرمایهگذاری میشوند، که اغلب در عمل واقعبینانه نیست. MIRR این فرض را اصلاح کرده و تصویر واقعیتر و دقیقتری از بازده پروژه ارائه میدهد.

در محاسبات نرخ بازده داخلی تعدیل شده فرض بر آن است که جریانهای نقدی مثبت با نرخ سرمایهگذاری دیگری مجددا سرمایه گذاری میشود که این عدد نرخ واقعیتری را برای بازده سرمایهگذاری و تخمین سود پروژه نشان خواهد داد.

تعریف MIRR

MIRR نشاندهنده نرخ بازده پروژه با لحاظ کردن دو نرخ متفاوت است:

- نرخ تامین مالی (یا هزینه سرمایه) برای جریانات نقدی منفی (سرمایهگذاریهای اولیه و هزینهها)

- نرخ سرمایهگذاری مجدد برای جریانات نقدی مثبت (درآمدها یا بازدههای پروژه)

برخلاف IRR که فرض میکند تمام جریانات نقدی مثبت با همان نرخ IRR مجدداً سرمایهگذاری میشوند، MIRR این دو نرخ را متفاوت در نظر میگیرد و ارزیابی دقیقتر و واقعیتری از سودآوری پروژه ارائه میدهد.

محدودیتهای استفاده از نرخ بازده داخلی (IRR) عبارتند از:

- چندین ریشه یا مقدار IRR: در پروژههایی با جریان نقدی متناوب (مثلاً منفی و مثبت شدن چندباره جریان نقدی)، ممکن است معادله IRR چندین جواب داشته باشد که باعث سردرگمی در تصمیمگیری میشود.

- فرضیه نامعقول سرمایهگذاری مجدد: IRR فرض میکند تمام جریانهای نقدی مثبت با همان نرخ IRR دوباره سرمایهگذاری میشوند که ممکن است در واقعیت رخ ندهد و منجر به برآورد غیرواقعی بازده شود.

- حساسیت زیاد به تغییرات جریان نقدی: حتی تغییرات کوچک در جریانهای نقدی یا ابهامات در پیشبینی آنها میتواند تغییرات بزرگی در مقدار IRR ایجاد کند.

- محدودیت در مقایسه پروژهها: IRR گاهی در پروژههایی با اندازه یا طول عمر متفاوت درست رتبهبندی نمیکند و ممکن است به تصمیمگیری اشتباه منجر شود.

- عدم در نظر گرفتن نرخهای متفاوت تامین مالی و سرمایهگذاری مجدد و هزینه سرمایه واقعی.

تفاوتها و مزیتهای MIRR نسبت به IRR شامل موارد زیر است:

- MIRR از دو نرخ متفاوت برای هزینه سرمایه (نرخ تامین مالی) و بازدهی مجدد سرمایه استفاده میکند، در حالی که IRR فقط یک نرخ واحد دارد.

- MIRR تنها یک مقدار مشخص برای پروژه ارائه میدهد، حتی زمانی که IRR به دلیل جریانهای نقدی پیچیده ممکن است چندین مقدار داشته باشد.

- MIRR در پروژههای با جریانهای نقدی متناوب مثبت و منفی یا پیچیده، دقت و واقعبینی بیشتری دارد.

- MIRR مشکل فرضیه سرمایهگذاری مجدد جریانات با نرخ IRR را برطرف میکند و برای مقایسه پروژههای مختلف مناسبتر است.

مواردی که MIRR شاخص بهتری نسبت به IRR است:

- پروژههایی با جریانهای نقدی چندگانه و متغیر که IRR ممکن است چند مقدار به دست دهد.

- شرایطی که نرخ سرمایهگذاری مجدد جریانات نقدی واقعی متفاوت از نرخ IRR است.

- زمانی که تصمیمگیری دقیقتر و واقعبینانهتر مدنظر است، به خصوص در پروژههای بلندمدت و پیچیده.

- وقتی نرخ تامین مالی و نرخ بازده سرمایهگذاری مجدد متفاوت است و باید هر دو در محاسبه لحاظ شود.

در نتیجه، MIRR ابزاری دقیقتر و قابل اعتمادتر نسبت به IRR برای ارزیابی سودآوری واقعی پروژههاست و به ویژه در شرایطی که جریانهای نقدی پیچیده یا متعدد هستند، توصیه میشود از MIRR استفاده شود.

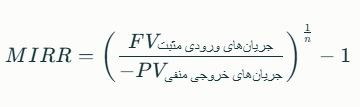

فرمول MIRR

که در آن:

- FVجریانهای ورودی مثبتFVجریانهای ورودی مثبت ارزش آتی (Future Value) جریانات نقدی مثبت است که به نرخ سرمایهگذاری مجدد به پایان دوره پروژه منتقل شدهاند

- PVجریانهای خروجی منفیPVجریانهای خروجی منفی ارزش فعلی (Present Value) جریانات نقدی منفی است که به نرخ تامین مالی تنزیل شدهاند

- nn تعداد دورههای زمانی (سالها) است

مراحل محاسبه MIRR

- جریانات نقدی مثبت پروژه را با نرخ سرمایهگذاری مجدد به پایان دوره پروژه افزایش دهید تا ارزش آتی آنها محاسبه شود.

- جریانات نقدی منفی پروژه را با نرخ تامین مالی به ارزش فعلی تنزیل کنید.

- از فرمول بالا استفاده کنید تا MIRR را به دست آورید.

مثال محاسبه MIRR

دادههای پروژه:

- سرمایهگذاری اولیه سال 0: $2000-

- جریان نقدی سال 1: $1500-

- جریان نقدی سال 2: $2000+

- جریان نقدی سال 3: $2500+

- جریان نقدی سال 4: $3000+

- جریان نقدی سال 5: $3500+

- نرخ تنزیل (هزینه سرمایه): 18%

- نرخ سرمایهگذاری مجدد: 25%

- تعداد دورهها: 5 سال

PV=−2000/(1+0.18)0+−1500/(1+0.18)1=−2000−1271.19=−3271.19

2. محاسبه ارزش آتی جریانات نقدی مثبت (دریافتی ها) با نرخ سرمایهگذاری مجدد 25%:

محاسبه هر بخش و جمع ارزش آتی جریانات نقدی مثبت:

FV3=2000×(1+0.25)3=2000×1.953125= 3906.25

FV2=2000×(1+0.25)2=2500×1.5625= 3906.25

FV1=2000×(1+0.25)1=3000×1.25= 3750

FV0=2000×(1+0.25)0=3500×1= 3500

FV=3906.25+3906.25+3750+3500=15062.5

3. محاسبه MIRR:

MIRR=(4.605)0.2−1=1.3572−1=0.3572=35.72%

نتیجه:نرخ بازده داخلی تعدیل شده (MIRR) پروژه برابر با 35.72 درصد است که نشاندهنده بازده واقعی و اصلاح شده پروژه با در نظر گرفتن هزینه سرمایه و نرخ بازده سرمایهگذاری مجدد میباشد.